تحرير: سالي إسماعيل

مباشر: يشتهر الشهر الثالث من العام منذ بداية القرن الحادي والعشرين بأنه "سيء السمعة"، وفقاً لتاريخ أسواق الأسهم العالمية.

وفي شهر مارس عام 2000، سجل مؤشر ناسداك المركب قمة إبان فقاعة "الدوت كوم"، لكن بحلول نهاية العام ذاته تراجع بأكثر من 50% مع مزيد من الخسائر في وقت لاحق.

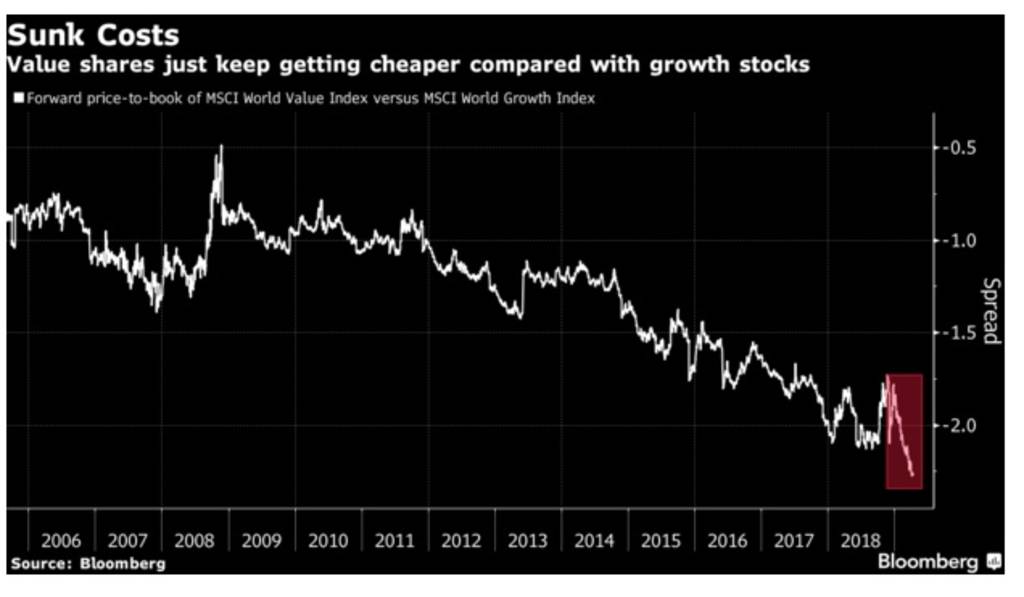

وكان هذا الشهر واحد من أخر الأشهر التي شهدت انخفاض قيمة أسهم الشركات الأرخص بالعالم مقابل نظرائها الأكثر تكلفة، بحسب تقرير نشرته وكالة بلومبرج الأمريكية.

وفي تعاملات يوم الجمعة الماضي، فإن المؤشر العالمي "إم.إس.سي.آي" لأسهم القيمة كان يقترب من أدنى مستوى في نحو 19 عاماً مقارنة بأسهم النمو، مبتعداً بأقل من نصف نقطة أساس من الحد الأدنى المسجل في فقاعة "دوت كوم".

وأسهم القيمة هي الأسهم التي تباع بسعر أقل من قيمتها الحقيقية بسبب صعوبات مؤقتة في الاقتصاد أو الصناعة، في حين أن أسهم النمو هي أسهم الشركات المتوقع أن تسجل مستويات نمو وعوائد مرتفعة مستقبلاً مع صعود السهم بأكثر من متوسط السوق.

ويجب أن يكون ذلك بمثابة تقييم لشجاعة المستثمرين الأسهم وهو الذي يطرح معه سؤالين: ما مدى الإقبال الذي يمكن أن تحافظ عليها أسهم النمو؟، وهل يمكن أن تظل أسهم القيمة رخيصة؟.

وكتب ماركوس روزجين من بنك سيتي جروب في مذكرة بحثية أن القضية مع أسهم القيمة هي أنها تتطلب إيماناً بالمستقبل.

ويضيف أن العالم سوف ينمو وسيتم إدراك القيمة الحقيقية للأسهم في الأوقات الجيدة، ولكن ذلك كان غائباً عن تفكير المستثمرين.

وتسببت المخاوف بشأن التوقعات الاقتصادية في تبني موقف حذر للغاية من جانب البنوك المركزية الكبرى في العالم خلال الربع الأول.

وتترك السياسات النقدية التيسيرية آثارها السلبية على أسهم القيمة (وهي الأسهم التي يعتقد المستثمرون أنها أقل من قيمتها الحقيقية) كونها تضم صناعات تتعرض لصعوبات في هذه الفترات مثل البنوك والتي تعتبر أكثر حساسية لمعدلات الفائدة، في حين أن الوضع الاقتصادي الأضعف يجعلها أقل عرضة للأسهم المرتبطة بالدورة الاقتصادية (مثل القطاع الصناعي).

وتجعل البيئة نفسها الشركات القادرة على تحقيق أرباح قوية طوال دورة الأعمال أكثر جاذبية.

وساهم كل ذلك في زيادة الفجوة في التقييم المتنامية بين أسهم القيمة وأسهم النمو، كما تأثر أداء الأسهم الرخيصة منذ بدء الأزمة المالية العالمية، حيث تجاهل المستثمرون نماذج الأعمال الأقل ثقة.

وشدد الاستراتيجيون في سوسيتيه جنرال بقيادة أندرو لابثورن الأسبوع الماضي على أنهم يرون احتمالات صعود قوية لأسهم القيمة بسبب تقييماتهم الجذابة نسبياً.

وكتب روزجين: لكي يتحسن أداء أسهم القيمة يجب تحسين البيانات الاقتصادية وتقديرات أرباح الشركات.

وبعد أشهر قليلة صعبة بالنسبة للاقتصاد العالمي، أظهر مؤشر "مفاجأة الاقتصاد العالمي" الصادر عن سيتي جروب إشارات على حدوث تحول.

وكانت بيانات بشأن الصادرات في الصين أظهرت أنها تمكنت من تجاوز توقعات المحللين، ما زاد التفاؤل بشأن التجارة وقوة ثاني أكبر اقتصاد في العالم.

وعلى صعيد الأرباح، تراجعت حالات خفض توقعات المحللين بشأن أداء الشركات في الولايات المتحدة مع انطلاق موسم نتائج الأعمال، حيث تجاوز أول بنكين (جي.بي.مورجان وويلز فارجو) التقديرات.

وفي رد حول تساؤل ما إذا كان في الإمكان أن ترتفع أسهم القيمة عندما يكون منحنى العائد مسطحاً؟، قال استراتيجيون من شركة الأبحاث "سانفورد سي برينشتاين" بقيادة فريزر جينكينز: ليس على المدى الطويل، لكن هذا لا يمنع الارتفاعات التكتيكية على المدى القصير.

وكانت فجوة التقييم بين أسهم القيمة وأسهم النمو اقتربت من هذه المستويات في العام الماضي قبل أن تترجع خلال الموجة البيعية التي شهدها الربع الرابع من 2018.

طفرة التكنولوجيا

وفي الوقت نفسه، فإن أسهم التكنولوجيا على أعتاب تسجيل مستوى قياسي جديد على الرغم من الأخبار السيئة التي تواجه الصناعة، في الوقت الذي يشهد القطاع طروحات عامة أولية.

وكان شركة "ليفت" جمعت أكثر من ملياري دولار في الشهر الماضي مع ارتفاع السهم في اليوم الأول من التداول، لكنها تراجعت بعد أن أعلنت شركة أوبر تكنولوجيز أنها سوف تنضم لنادي الطروحات العامة قريباً.

وحتى النبرة الحذرة للفيدرالي تعود إلى ما كانت عليه في أواخر التسعينيات عندما ساعد خفض معدلات الفائدة في تغذية الفقاعة.

ومع ذلك، بعد حديثه عقب اجتماع البنك المركزي في شهر مارس، تجاهل رئيس البنك جيروم باول المخاوف، قائلاً إن صانعي السياسة أكثر إدراكاً للمخاطر.