تحرير: سالي إسماعيل

مباشر: يسيطر الاتجاه الهابط على الوضع الاقتصادي حول العالم في الوقت الراهن، لكن كيف يمكن أن تتعامل البنوك المركزية مع تلك المسألة؟.

تناقش رئيسة قسم أبحاث الاقتصاد والسوق في معهد بلاك روك للاستثمار "إلغا بارتش" التحديات التي تواجه محافظي البنوك المركزية عندما يحل موعد الاتجاه الهابط القادم في الأداء الاقتصادي

يجدر الإشارة إلى أن هذه الرؤية التحليلية تُعد المقالة الأولى التي تقدمها مدونة أكبر شركة لإدارة الأصول بالعالم في سلسلة مكونة من أربع أجزاء حول موضوع "التعامل مع الاتجاه الاقتصادي الهابط القادم".

وستكون هناك حاجة إلى سياسات غير مسبوقة من أجل التعامل مع فترة تراجع النشاط الاقتصادي القادمة.

وتكاد تكون السياسة النقدية قد اسُتنفذت مع تراجع معدلات الفائدة العالمية نحو الصفر أو دون ذلك.

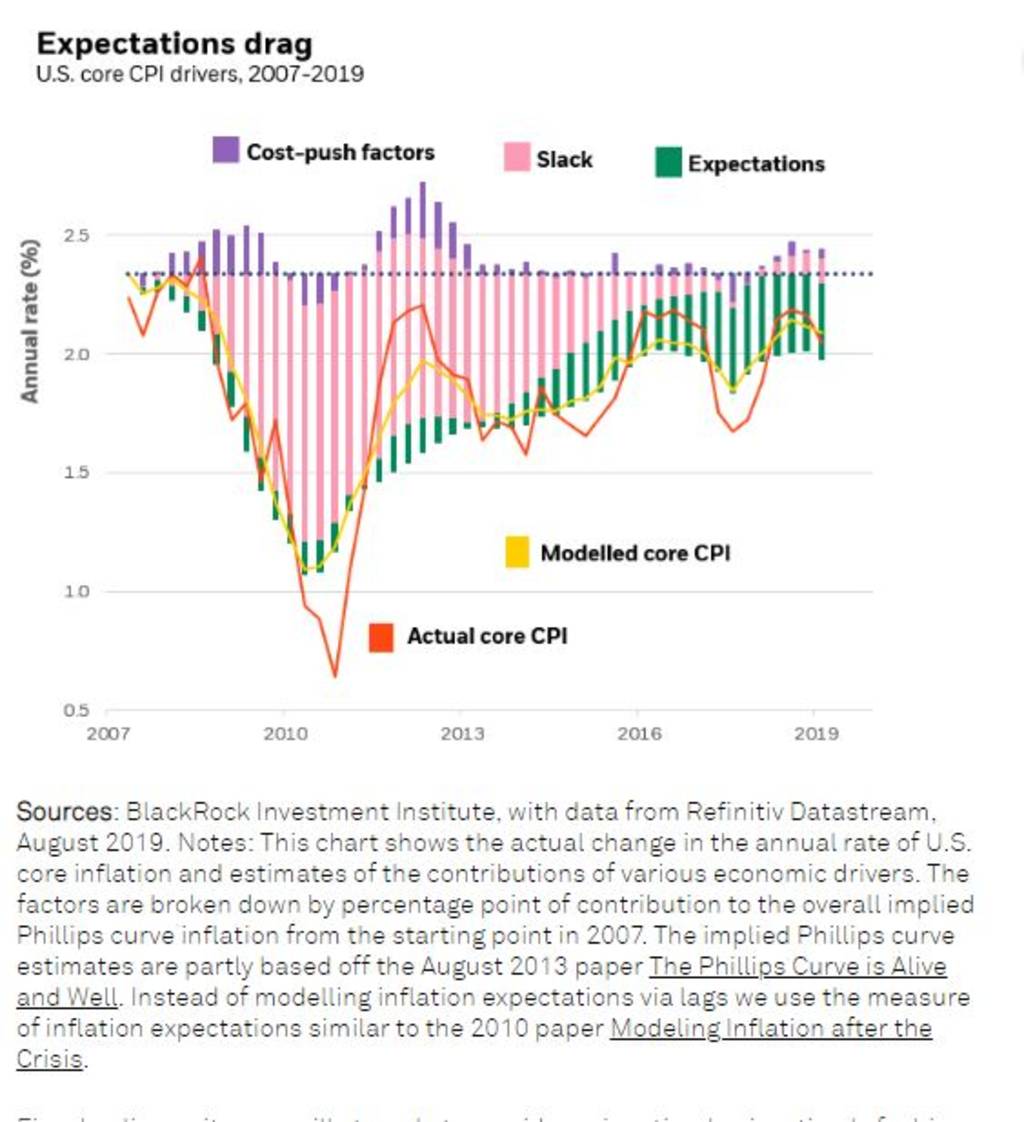

كما أن توقعات التضخم تقوم بسحب التضخم الفعلي وراءها نحو مزيد من التباطؤ.

وستعاني السياسة المالية بمفردها من أجل توفير التحفيز الرئيسي في الوقت المناسب، بالنظر إلى مستويات الديون المرتفعة والتأخر التقليدي عن التنفيذ.

وبدون إطار واضح، فإن صانعي السياسات الاقتصادية سيجدون أنفسهم حتماً يتسببون في جعل الحدود الفاصلة بين السياسات المالية والنقدية غير واضحة.

ومن شأن ذلك أن يهدد المصداقية المكتسبة بصعوبة لمؤسسات الاقتصاد، كما يمكن أن يفتح الباب أمام الإنفاق المالي غير الخاضغ للرقابة.

وتتمثل الخطوط العريضة لإطار عمل تخفيف خطر "التعامل مع انكماش النشاط الاقتصادي القادم" فيما يلي:

المحور الأول - لا يوجد مساحة كافية أمام السياسة النقدية للتعامل مع الاتجاه الهابط القادم في الاقتصاد.

تُعد مساحة السياسة الحالية المتاحة أمام البنوك المركزية محدودة ولن تكون كافية للاستجابة إلى اتجاه هابط كبير، ناهيك عن حدوث تراجع مأساوي بالنشاط الاقتصادي.

وتعمل السياسة النقدية التقليدية وغير التقليدية بشكل أساسي من خلال أثر التحفيز عبر خفض معدلات الفائدة قصيرة وطويلة الآجل.

ولقد تم استغلال هذا الوسيلة بدرجة كبيرة، حيث أن ثلث حجم السندات الحكومية في الأسواق المتقدمة وتلك التي تتمتع بتصنيف ائتماني عند الدرجة الاستثمارية عالمياً تسجل الآن عوائد سالبة.

كما أن عوائد السندات العالمية تقترب من الحد الأدنى المحتمل، وبالتالي لا يمكن أن يعتمد الدعم الإضافي على معدلات الفائدة الآخذة في الهبوط.

المحور الثاني - يجب أن تلعب السياسة المالية دوراً أكبر لكن من غير المرجح أن تكون فعالة بمفردها

يمكن أن تقوم السياسة المالية بتحفيز النشاط دون الاعتماد على معدلات الفائدة الآخذة في الهبوط، وهناك حجة قوية على الصعيد العالمي للإنفاق على البنية التحتية والتعليم والطاقة المتجددة بهدف دعم إمكانات النمو الاقتصادي.

وتخلق البيئة الحالية ذات معدلات الفائدة المنخفضة كذلك مساحة مالية أكبر، لكن السياسة المالية ليست في العادة دقيقة بما فيه الكفاية كما أن هناك سقفاً لما يمكن أن تحققه بمفردها.

ومع وصول حجم الدين العالمي إلى مستويات قياسية، فإن الحوافز المالية الرئيسية يمكن أن تتسبب في رفع معدلات الفائدة أو إثارة التوقعات بشأن عمليات ضبط المالية العامة في المستقبل، ما قد يقويض وربما يقضي نهائياً على أثر الدفعة التحفيزية.

المحور الثالث - التنسيق سيساعد على ضمان توفير السياسة النقدية والمالية التحفيز، بدلاً من العمل في اتجاهين متضادين كما كان الحال في الغالب خلال فترة ما بعد الأزمة.

وتشير تلك التجربة إلى أن هناك مجالاً لسياسة أفضل، ومع ذلك فإن الأمل ببساطة في الوصول إلى نتيجة كهذه قد لا يكون بمثابة مسألة كافية.

المحور الرابع - هناك حاجة إلى استجابة غير مسبوقة عندما يتم استنزاف السياسة النقدية ولا تكون السياسة المالية وحدها كافية.

ومن المحتمل أن تتضمن هذه الاستجابة "التوجه المباشر": ويقصد بالتدخل المباشر أن البنك المركزي يجد طرقاً لتوجيه الأموال مباشرة إلى أيدي المنفقين في القطاعين العام والخاص.

وينجح التوجه المباشر والذي يمكن تنظيمه بمجموعة متنوعة من الطرق المختلفة، من خلال تجاوز مسار معدل الفائدة عند استنفاد مجموعة أدوات البنك المركزي التقليدية، بالإضافة إلى فرض تنسيق السياسات بحيث لا يؤدي التوسع المالي إلى زيادة تعويضية في معدلات الفائدة.

المحور الخامس - يمكن أن تتمثل أقصى أشكال "التدخل المباشر" في التمويل النقدي الواضح والدائم للتوسع المالي أو ما يسمى بـ"هليكوبتر الأموال".

وسياسة هليكوبتر الأموال helicopter money عبارة عن أداة افتراضية غير تقليدية للسياسة النقدية والتي تهدف إلى طباعة مبالغ كبيرة من الأموال وتوزيعها على المستهلكين بغرض تحفيز الاقتصاد.

ومن شأن التمويل النقدي البارز بحجم كافٍ أن يؤدي إلى دفع معدل التضخم إلى أعلى.

ومع ذلك، بدون حدود واضحة يمكن أن يؤدي ذلك إلى تقويض مصداقية المؤسسات وقد يتسبب في إنفاق مالي غير خاضع للرقابة.

المحور السادس - يجب أن توفر الطريقة العملية لاستخدام "التدخل المباشر" ما يلي:

1- تحديد الظروف غير العادية التي من شأنها أن تتطلب مثل هذا التنسيق غير العادي.

2- في ظل هذه الظروف، يجب تحديد هدف واضح لمعدل التضخم تتحمل مسؤولية تحقيقه السلطات المالية والنقدية بشكل مشترك.

3- آلية تمكّن من النشر الجيد للسياسة المالية المثمرة.

4- استراتيجية خروج واضحة، ويمكن أن تتخذ هذه الآلية شكل منشأة مالية مستعدة للحالات الطارئة.

المحور السابع - سيتم تحديد حجم هذه التسهيلات من قبل البنك المركزي ومراجعتها لتحقيق هدف التضخم والذي قد يشمل تعويضات عن إخفاقات التضخم السابقة.

وبمجرد عودة معدل التضخم على المدى المتوسط إلى المستهدف واستعادة السياسة النقدية للمساحة فمن الممكن إغلاق تلك المنشأة.

والأهم من ذلك أن منشأة كهذه تساعد في الحفاظ على استقلالية البنك المركزي ومصداقيته.