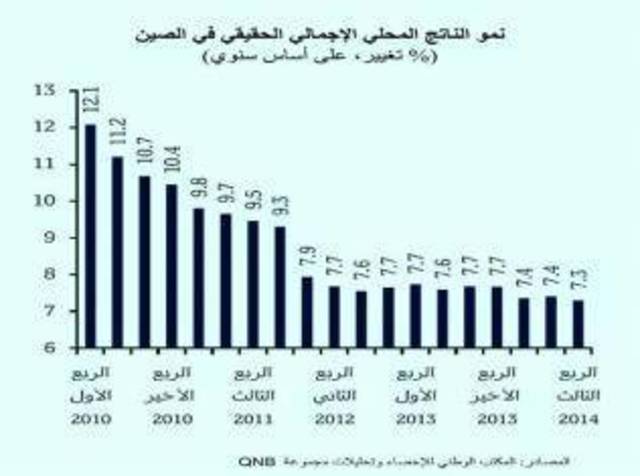

قال تقرير مجموعة QNB أن التحفيزات الاقتصادية الأخيرة التي أطلقتها السلطات الصينية قد كانت كافية لتجنب حدوث أزمة. وأشار التقرير إلى أنه حسب المكتب الوطني للإحصاء، فقد تباطأ نمو الناتج المحلي الإجمالي الحقيقي حيث كانت نسبته 7,3% في الربع الثالث من 2014 وهو ما يتوافق بشكل عام مع توقعات مجموعة QNB بنسبة 7,5% لسنة 2014 . وبالتالي، سيتجنب الاقتصاد العالمي التأثير السلبي الذي قد يحمله أي هبوط حاد للنمو في الصين. ويعود الفضل في هذا الأمر، جزئيا، إلى الضخ المتكرر للتحفيزات المالية والنقدية هذا العام. غير أن أيام الطلب الصيني الشره، والذي كان يرفع أسعار البضائع العالمية، قد انتهت على ما يبدو.

وقال التقرير انه في ظل تباطؤ الطلب العالمي والمحلي، اتخذت السلطات الصينية سلسلة من التدابير التحفيزية خلال سنة 2014 من أجل تحقيق النمو المستهدف بنسبة 7,5%. فبعد إصدار بيانات الناتج المحلي الإجمالي للربع الأول في أبريل، قدمت الحكومة إعفاءات ضريبية للشركات الصغرى وقامت بالإنفاق على السكك الحديدية فائقة السرعة كما زادت تمويل السكن الاجتماعي. وفي شهري أبريل ويونيو، خفض البنك المركزي نسبة الاحتياطي الإلزامي للبنوك في المناطق الريفية والبنوك التي تقرض القطاع الزراعي والشركات الصغيرة والمتوسطة. وأعقب ذلك في شهري سبتمبر وأكتوبر ضخ للسيولة على فترتين في شكل قروض للبنوك مدتها ثلاثة أشهر وصلت إلى ما يفوق 110 مليارات دولار أمريكي. وأخيرا، خفض البنك المركزي سعر الفائدة المعياري على اتفاقيات إعادة الشراء لأجل 14 يوما مرتين خلال الثلاثين يوما الأخيرة.

وأشار التقرير الذي حصلت عليه "مباشر" إلى أن هذه التدابير التحفيزية قد كانت كافية لمنع هبوط حاد في معدل النمو، غير أن الاقتصاد يستمر في التباطؤ بوتيرة تدريجية. فقد ظل معدل نمو الناتج المحلي الإجمالي الحقيقي فوق نسبة 7,0% خلال الأشهر التسعة الأولى من عام 2014 مقارنة بمتوسط 7,7% في سنة 2013.

ومن المنتظر أن يستمر التباطؤ تدريجيا ما بين 2015 و2016 ما قد ينتج عنه هبوط خفيف في معدل النمو. لكن، ظلت التدابير التحفيزية لحد الآن غير كافية للإبقاء على النمو فوق معدل 7,5% الذي وضعته الحكومة كهدف. ويرجع هذا الأمر لكون التدابير التحفيزية تقابلها قيود تنظيمية على الإقراض في قطاع الظل المصرفي وأيضا بسبب ضعف الطلب العالمي والمحلي.

ولم تفلح التدابير التحفيزية العديدة في رفع الإقراض الإجمالي للاقتصاد حيث هبط مجموع التمويل الاجتماعي، وهو مؤشر شامل للإقراض في قطاع البنوك التقليدية وفي قطاع بنوك الظل، بنسبة 4,6 % خلال الأشهر التسعة الأولى من سنة 2014 مقارنة مع نفس الفترة من سنة 2013. ويرجع الأمر بشكل أساسي إلى سلسة من الإجراءات التنظيمية التي تم اتخاذها خلال النصف الثاني من سنة 2013 وبداية 2014 لفرض قيود على الإقراض في قطاع الظل المصرفي. وعلى الرغم من هذا الانخفاض، فقد شهد القطاع المصرفي التقليدي (باستثناء بنوك الظل) نموا صحيا بنسبة 15,9% على أساس سنوي في شهر أغسطس.

وقد تتضاءل فعالية هذه التدابير التحفيزية مع انخفاض الطلب العالمي والمحلي على السلع الصينية بوتيرة أسرع من المتوقع. كما أن صندوق النقد الدولي قد خفّض للتو توقعاته لمعدل النمو العالمي لسنة 2014 من 3,7% سابقا إلى 3,3%. بالإضافة لذلك، شهدت مبيعات التجزئة الصينية نموا بوتيرة أبطأ بنسبة 11,6% خلال الاثنا عشر شهرا المنتهية في سبتمبر 2014 مقارنة بمتوسط 13,2% سنة 2013. ونتيجة لذلك، فإن الشركات والأفراد المستدينين باتو غير راغبين في الاقتراض أكثر حتى وإن كان بسعر فائدة أقل، وذلك نظرا لضعف الطلب بشكل عام.

في الوقت ذاته، من غير المرجح أن تنخرط الحكومة في تحفيز مالي جديد لدفع النمو. خصوصا أن البرنامج التحفيزي الذي تم إطلاقه سنة 2008 بملغ 600 مليار دولار أمريكي أدى إلى الاستثمار المفرط مع فائض في الطاقة الإنتاجية في الاقتصاد. وهذا بدوره أدى إلى الإفراط في الاستدانة للشركات والأفراد وتجاوزات كبيرة في قطاع الظل المصرفي. ولتجنب تكرار أخطاء الماضي، من المرجح أن تقبل الحكومة بتباطؤ تدريجي للنمو في المدى القصير وقد أشارت إلى أنها تستبعد اتخاذ المزيد من التدابير التحفيزية.

وعلى المدى المتوسط، تواصل الحكومة القيام بإصلاحات بنيوية لتحفيز النمو من خلال التحول إلى نموذج نمو مبني على السوق وقائم على الاستهلاك على عكس النموذج السابق المبني على الاستثمار. ولتحقيق هذا الهدف، تخطط الحكومة لتحرير أسعار الفائدة والقطاع المالي بشكل عام ووضع تسعير مبني على السوق للموارد والخدمات العامة والسماح بنسبة أكبر من الملكية الخاصة في الشركات المملوكة للدولة والتخفيف من القيود على الهجرة نحو المدن. وقد يساهم هذا الأمر مع الوقت في تحويل نموذج النمو الصيني حيث يكون الاستهلاك الخاص هو المساهم الرئيسي.

ونظرا لأن هذه الإصلاحات ستأخذ زمنا لتعطي مفعولها، فإننا نتوقع أن يستمر النمو في التباطؤ لبعض الوقت في الصين. وتبدو التدابير التحفيزية الحالية كافية لمنع هبوط حاد في معدل النمو، لكن سيشعر العالم بتداعيات تباطؤ النمو في الصين حيث تعتبر الصين المحرك الرئيسي للنمو العالمي منذ سنة 2009 وبالتالي فإن تباطؤها سيكون عبئا على الاقتصاد العالمي. كما أن الطلب الضعيف من جانب الصين سيكون أيضا عائقا أمام تحسن أسعار البضائع العالمية، بما في ذلك أسعار النفط لفترة قادمة.

وقال التقرير انه في ظل تباطؤ الطلب العالمي والمحلي، اتخذت السلطات الصينية سلسلة من التدابير التحفيزية خلال سنة 2014 من أجل تحقيق النمو المستهدف بنسبة 7,5%. فبعد إصدار بيانات الناتج المحلي الإجمالي للربع الأول في أبريل، قدمت الحكومة إعفاءات ضريبية للشركات الصغرى وقامت بالإنفاق على السكك الحديدية فائقة السرعة كما زادت تمويل السكن الاجتماعي. وفي شهري أبريل ويونيو، خفض البنك المركزي نسبة الاحتياطي الإلزامي للبنوك في المناطق الريفية والبنوك التي تقرض القطاع الزراعي والشركات الصغيرة والمتوسطة. وأعقب ذلك في شهري سبتمبر وأكتوبر ضخ للسيولة على فترتين في شكل قروض للبنوك مدتها ثلاثة أشهر وصلت إلى ما يفوق 110 مليارات دولار أمريكي. وأخيرا، خفض البنك المركزي سعر الفائدة المعياري على اتفاقيات إعادة الشراء لأجل 14 يوما مرتين خلال الثلاثين يوما الأخيرة.

وأشار التقرير الذي حصلت عليه "مباشر" إلى أن هذه التدابير التحفيزية قد كانت كافية لمنع هبوط حاد في معدل النمو، غير أن الاقتصاد يستمر في التباطؤ بوتيرة تدريجية. فقد ظل معدل نمو الناتج المحلي الإجمالي الحقيقي فوق نسبة 7,0% خلال الأشهر التسعة الأولى من عام 2014 مقارنة بمتوسط 7,7% في سنة 2013.

ومن المنتظر أن يستمر التباطؤ تدريجيا ما بين 2015 و2016 ما قد ينتج عنه هبوط خفيف في معدل النمو. لكن، ظلت التدابير التحفيزية لحد الآن غير كافية للإبقاء على النمو فوق معدل 7,5% الذي وضعته الحكومة كهدف. ويرجع هذا الأمر لكون التدابير التحفيزية تقابلها قيود تنظيمية على الإقراض في قطاع الظل المصرفي وأيضا بسبب ضعف الطلب العالمي والمحلي.

ولم تفلح التدابير التحفيزية العديدة في رفع الإقراض الإجمالي للاقتصاد حيث هبط مجموع التمويل الاجتماعي، وهو مؤشر شامل للإقراض في قطاع البنوك التقليدية وفي قطاع بنوك الظل، بنسبة 4,6 % خلال الأشهر التسعة الأولى من سنة 2014 مقارنة مع نفس الفترة من سنة 2013. ويرجع الأمر بشكل أساسي إلى سلسة من الإجراءات التنظيمية التي تم اتخاذها خلال النصف الثاني من سنة 2013 وبداية 2014 لفرض قيود على الإقراض في قطاع الظل المصرفي. وعلى الرغم من هذا الانخفاض، فقد شهد القطاع المصرفي التقليدي (باستثناء بنوك الظل) نموا صحيا بنسبة 15,9% على أساس سنوي في شهر أغسطس.

وقد تتضاءل فعالية هذه التدابير التحفيزية مع انخفاض الطلب العالمي والمحلي على السلع الصينية بوتيرة أسرع من المتوقع. كما أن صندوق النقد الدولي قد خفّض للتو توقعاته لمعدل النمو العالمي لسنة 2014 من 3,7% سابقا إلى 3,3%. بالإضافة لذلك، شهدت مبيعات التجزئة الصينية نموا بوتيرة أبطأ بنسبة 11,6% خلال الاثنا عشر شهرا المنتهية في سبتمبر 2014 مقارنة بمتوسط 13,2% سنة 2013. ونتيجة لذلك، فإن الشركات والأفراد المستدينين باتو غير راغبين في الاقتراض أكثر حتى وإن كان بسعر فائدة أقل، وذلك نظرا لضعف الطلب بشكل عام.

في الوقت ذاته، من غير المرجح أن تنخرط الحكومة في تحفيز مالي جديد لدفع النمو. خصوصا أن البرنامج التحفيزي الذي تم إطلاقه سنة 2008 بملغ 600 مليار دولار أمريكي أدى إلى الاستثمار المفرط مع فائض في الطاقة الإنتاجية في الاقتصاد. وهذا بدوره أدى إلى الإفراط في الاستدانة للشركات والأفراد وتجاوزات كبيرة في قطاع الظل المصرفي. ولتجنب تكرار أخطاء الماضي، من المرجح أن تقبل الحكومة بتباطؤ تدريجي للنمو في المدى القصير وقد أشارت إلى أنها تستبعد اتخاذ المزيد من التدابير التحفيزية.

وعلى المدى المتوسط، تواصل الحكومة القيام بإصلاحات بنيوية لتحفيز النمو من خلال التحول إلى نموذج نمو مبني على السوق وقائم على الاستهلاك على عكس النموذج السابق المبني على الاستثمار. ولتحقيق هذا الهدف، تخطط الحكومة لتحرير أسعار الفائدة والقطاع المالي بشكل عام ووضع تسعير مبني على السوق للموارد والخدمات العامة والسماح بنسبة أكبر من الملكية الخاصة في الشركات المملوكة للدولة والتخفيف من القيود على الهجرة نحو المدن. وقد يساهم هذا الأمر مع الوقت في تحويل نموذج النمو الصيني حيث يكون الاستهلاك الخاص هو المساهم الرئيسي.

ونظرا لأن هذه الإصلاحات ستأخذ زمنا لتعطي مفعولها، فإننا نتوقع أن يستمر النمو في التباطؤ لبعض الوقت في الصين. وتبدو التدابير التحفيزية الحالية كافية لمنع هبوط حاد في معدل النمو، لكن سيشعر العالم بتداعيات تباطؤ النمو في الصين حيث تعتبر الصين المحرك الرئيسي للنمو العالمي منذ سنة 2009 وبالتالي فإن تباطؤها سيكون عبئا على الاقتصاد العالمي. كما أن الطلب الضعيف من جانب الصين سيكون أيضا عائقا أمام تحسن أسعار البضائع العالمية، بما في ذلك أسعار النفط لفترة قادمة.

المصدر:

مباشر