من: سالي إسماعيل

مباشر: يجب أن تكون سياسة التوجه المباشر والتنسيق غير المسبوق بين السياسة النقدية والمالية هي الخطوة الأساسية التي تفكر فيها البنوك المركزية في ظل نفاذ الأدوات المتاحة للسياسة النقدية ومحدودية السياسة المالية.

وتتناول رئيسة قسم أبحاث الاقتصاد والسوق في معهد بلاك روك للاستثمار "إلغا بارتش" كيف يمكن أن تلجأ البنوك المركزية لفكرة "التوجه المباشر" وتستخدم التنسيق غير المسبوق بين السياسة النقدية والسياسة المالية للتعامل مع فترة الاتجاه الهابط المقبلة.

وهذه الرؤية التحليلية التي تنشرها مدونة أكبر شركة لإدارة الأصول حول العالم هي المقالة الرابعة والأخيرة في سلسلة مكونة من أربعة أجزاء حول موضوع "التعامل مع الاتجاه الاقتصادي الهابط القادم".

ويجدر الإشارة إلى أن المقالة الأولى تناولت كيفية التصدي للهبوط الاقتصادي العالمي بينما ناقشت المقالة الثانية مسألة نفاذ ذخيرة البنوك المركزية اللازمة في حين تطرقت المقالة الثالثة إلى استعراض مزايا ومخاطر السياسة المالية.

والحديث التالي مقتبس يأتي على لسان محللة بلاك روك..

كيف تعالج البنوك المركزية الهبوط الاقتصادي القادم؟، نعتقد أن هناك حاجة لاستجابة غير مسبوقة مع حقيقة أنه تم استنزاف السياسة النقدية ومحدودية المساحة المتاحة للسياسة المالية.

ومن شأن هذه الاستجابة أن تشمل "التوجه المباشر"، وهو ما يعني أن البنك المركزي يجد وسائل لتوجيه الأموال بشكل مباشر إلى أيدي المنفقين في القطاعين العام والخاص.

ونعتقد أن صناع السياسة الاقتصادية يجب أن يقوموا بإرساء الأساس لخطة معقولة لتخفيف الصدمة الاقتصادية المقبلة تتضمن التنسيق بين الإجراءات النقدية والمالية.

ويساهم غياب خطة معقولة في إثارة قلق الأسواق ومزيد من الاندفاع نحو الأصول الآمنة كالسندات الحكومية.

ويكمن النهج العملي في الاشتراط بأن تصبح السياسة النقدية والمالية مسؤولة بشكل مشترك عن تحقيق هدف التضخم وذلك في الحالات الطارئة.

صندوق مالي للطوارئ

ومن المؤكد أن الاتفاق على الإدارة السليمة لهذا التنسيق سيكون صعباً من الناحية السياسية كما أنه يتطلب وقتاً.

ومع ذلك، نستعرض الملامح العامة لإطار العمل:

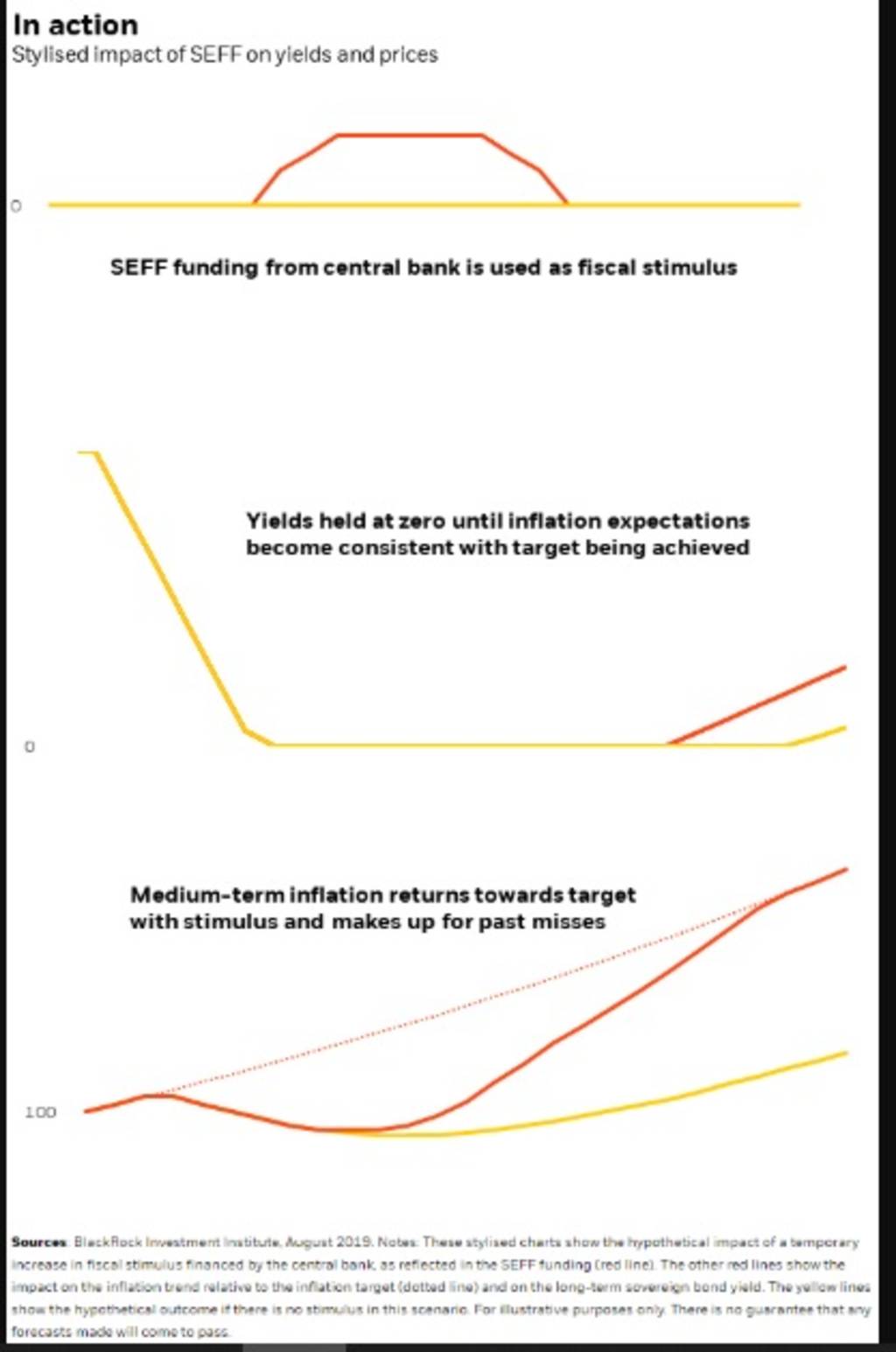

المحور الأول: الصندوق المالي للطوارئ - والذي أشرنا له المنشأة المالية المستعدة للحالات الطارئة (إس.إي.إف.إف) - سيعمل على رأس الإنفاق الاختياري والذي يهدف إلى تحقيق التوازن وذلك بهدف معلن وهو إعادة مستوى التضخم إلى المستهدف (الأسعار حالياً أقل من المستهدف كثيراً في الاقتصادات الكبرى).

المحور الثاني: يقوم البنك المركزي بتفعيل هذا الصندوق المالي عندما لا يمكن خفض معدلات الفائدة ويكون هناك توقعات بأن معدل التضخم سيخفق في الوفاء بالتوقعات خلال أفق السياسة.

المحور الثالث: يقوم البنك المركزي بتحديد حجم هذا الصندوق المالي بناءً على تقديراته لما هو مطلوب لإعادة مستوى الأسعار على المدى المتوسط إلى المستهدف كما سيحدد مسبقاً نقطة الخروج من هذه الخطة وإنهاءها.

ومن شأن السياسة النقدية أن تعمل بشكل مشابه للسيطرة على منحنى عائد السندات، مع بقاء العوائد عند مستوى صفر في حين يرتفع الإنفاق المالي.

المحور الرابع: يحدد البنك المركزي حجم صندوق "إس.إي.إف.إف" بناءً على المطلوب لتحقيق مستهدفه بشأن التضخم.

ويمكن أن يشمل إطار العمل المقترح هذا هدف مستوى الأسعار المؤقت للرئيس السابق لبنك الاحتياطي الفيدرالي "بن برنانكي"، حيث يلتزم البنك المركزي ليس فقط بتحقيق مستهدفه بشأن التضخم ولكن بالتعويض عن الفترة الماضية من ضعف التضخم عن المستهدف.

والأهم من ذلك أن يكمل أوجه القصور تلك من خلال تحديد الآلية - صندوق "إس.إي.إف.إف" - لدفع معدل التضخم إلى أعلى.

وهذه الفكرة مستوحاة من اقتراح برنانكي لعام 2016 بشأن برنامح مالي ممول.

ويتفوق هذا النهج عن السبل المالية الأخرى في كونه يوفر التحفيز عندما تكون معدلات الفائدة في الحد الأدنى الفعال (الحد الأدنى لمستوى الفائدة الذي يمكن للبنك المركزي تحديده عملياً).

وعلى غرار رؤية فورمان وسمرز في عام 2019 وبلانشارد في 2019، فإن هذا النهج يناقش استخدام السياسة المالية - لكنها لا تعتمد على بقاء معدلات الفائدة دون معدل النمو الاقتصادي طول الوقت اللازم لتحفيز الاقتصاد.

وفي الوقت نفسه، يتعارض مقترحنا ذاك بشكل حاد مع أنصار النظرية النقدية الحديثة، والذين يدعون إلى استخدام التمويل من خلال السياسة النقدية في غالبية الظروف ويقللون من أهمية أي تأثير على التضخم.

ويؤكد المقترح على التنسيق الاستثنائي للسياسة المالية والسياسة النقدية والتي تقتصر على موقف غير عادي - فخ السيولة - مع نقطة خروج محددة مسبقاً وهدف واضخ للتضخم.

ويمكن إدارة التسهيلات الائتمانية شبه المالية مثل مشتريات البنوك المركزية للأصول الخاصة من خلال صندوق "إس.إي.إف.إف" بدلاً من البنك المركزي وحده من أجل فصل القرارات النقدية والمالية.

ومن شأن استراتيجية التحفيز المعقولة أن تساعد المستثمرين على فهم ما سيحدث بمجرد استنفاذ مساحة السياسة النقدية وتوفير مقياساً واضحاً لتقييم استجابة السياسة المالية المنهجية.

وسيزيد توضيح خطة الطوارئ مسبقاً من فعاليتها وربما يقلل كذلك من كمية التحفيز المطلوبة في نهاية المطاف.

وكما قال وزير الخزانة الأمريكي السابق "هنري بولسون" في الأزمة المالية: "إذا كان لديك بازوكا والناس يعرفون أنك تمتلكها، فقد لا تضطر إلى استخدامها".

و"التوجه المباشر" من شأنه أن يوفر حافزاً دون الحاجة إلى الاعتماد على اتجاه معدلات الفائدة للانخفاض ويمكن أن يساعد في استعادة بيئة معدل الفائدة الطبيعية أكثر.